Darum sind Dividenden-ETFs seit Corona so schwach

Die Dividendenstrategie ist eine der beliebtesten Anlagestrategien für Privatanleger. Das ist nicht unverständlich, immerhin sorgen kontinuierlich ausgeschüttete Dividenden für einen soliden Cashflow und die erhaltenen Zahlungen können reinvestiert werden. Auf diese Weise können auch Dividendenanleger vom Zinseszins profitieren.

Seit der Covid-19 / Corona Krise haben Dividenden-ETFs und auch aktiv gemanagte Dividendentitel deutlich schlechter abgeschnitten als der Gesamtmarkt. Das hat mehrere Gründe, die eine Schwäche von Dividendentiteln allgemein zu Tageslicht fördern: Dividenden sind nicht der neue Zins, wie manch einer behauptet, denn Dividenden sind nicht sicher.

In Krisenzeiten müssen die Unternehmen einen höheren Anteil des Gewinns im Konzern halten, um für eventuelle Notfälle genügend Liquidität zu haben. Aber wie geht es mit den Dividenden-ETFs jetzt weiter und warum sind diese Indexfonds seit März so schlecht gelaufen? In dieser Analyse beschäftigen wir uns mit den Hintergründen dieser Entwicklung.

Drei große Dividenden-ETFs als Maßstab

Um die Performance des gesamten Marktes an Dividenden-ETFs abzubilden, haben wir uns drei exemplarische Indexfonds herausgesucht:

- Vanguard High Dividend Yield ETF (VYM)

- SPDR Portfolio S&P 500 High Dividend ETF (SPYD)

- Invesco S&P 500 High Dividend Low Volatility ETF (SPHD)

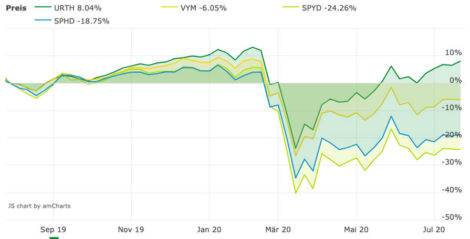

Die Performance dieser ETFs ist im Großen und Ganzen nicht schlecht – zumindest bis zur Corona-Krise. Betrachtet man die letzten fünf Jahre, so waren die Indizes sogar besser als der Gesamtmarkt. Insbesondere seit März gehen die Charts dann jedoch getrennte Wege. Dabei gibt es auch zwischen den einzelnen ETFs beträchtliche Unterschiede.

In dunkelgrün sehen wir den Gesamtmarkt in Form des MSCI World ETF. In orange ist der Vanguard High Dividend Yield gehalten; blau stellt den Invesco S&P 500 High Dividend Low Volatility dar und der hellgrüne Verlauf zeigt den SPDR Portfolio S&P 500 High Dividend.

Alle fünf Indizes schnitten im letzten Jahr zunächst minimal schlechter als der Markt ab – doch im März nach dem Corona-Tief kam der Schock. Während der MSCI World auf Jahressicht schon wieder rund 8 % im plus ist, verharren die Dividenden-ETFs bei einem Minus von zwischen 8 % und 26 %. Aber warum ist das eigentlich so?

Dividendenzahler sind typische Corona-Verlierer

Ein wichtiger Grund für die Schwäche dieser ETFs ist die Tatsache, dass die typischen Dividendentitel ausgerechnet zu den größten Verlierern der Corona-Krise gehören. Insbesondere die Erdöl-Branche hat ihre Aktionäre lange Zeit trotz fallender oder stagnierender Kurse mit üppigen Dividenden überhäuft. Der Lockdown hat jedoch den Ölverbrauch weltweit einbrechen lassen, Dividendenkürzungen waren die Folge.

Ein weiterer klassischer Sektor, der von Dividendenanlegern gerne gewählt wird, sind REITs. Diese Immobilienfonds müssen mindestens 90 % ihres Gewinnes an Dividende ausschütten – die REITs dürfen jedoch nicht in reine Wohnimmobilien investieren. Auch diese Branche hat der Lockdown enorm hart getroffen und eine Besserung dürfte gerade für Büroflächen-REITs lange auf sich warten lassen.

Das übrige Marktumfeld ist einfach besser

Der wohl wichtigste Grund, warum der Gesamtmarkt so viel besser als die Dividenden-ETFs abgeschnitten hat, liegt in der übrigen Marktverteilung. Die klaren Gewinner der Coronakrise waren die Technologiewerte. Diese sind von Allzeithoch zu Allzeithoch gerannt, schütten im Fall von Facebook, Amazon, Netflix oder Alphabet aber keine Dividende aus und entsprechend profitieren Dividenden-ETFs nicht von deren Entwicklung.

Wer in der Coronakrise zu den richtigen Titeln gegriffen hat, der hat entweder Einzelaktien aus dem Konsumbereich, dem Technologiesektor oder direkt einen Nasdaq 100 ETF gekauft. Diese Wertpapiere haben sich bedeutend besser entwickelt als die klassischen Dividendenzahler mit hoher Dividendenrendite.

Wer Dividenden will, der setzt auf die Klassiker

Die hohen Dividendenrenditen von Ölaktien und Industrie-Zyklikern dürften aktuell zahlreiche Investoren locken. Doch dieser Schein der günstigen Bewertung trügt! Die hohe Dividendenrendite kommt hier meist nicht auf Grund der hohen Ausschüttung zustande, sondern auf Grund des rapiden Kursverfalls. Dass die Dividenden in vielen Bereichen, gerade bei BDC (Business Development Companies) und REITs, gesenkt werden müssen, gilt als sicher.

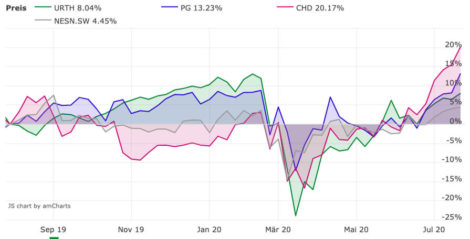

Wer dennoch nicht auf eine Dividendenstrategie verzichten will, der sollte spätestens jetzt über eine Diversifikation nachdenken. Die Konsumtitel wie Church & Dwight, Unilever, Nestle oder Procter & Gamble bieten zwar keine so hohen Dividendenrenditen, dafür stetiges Kurswachstum und zuverlässige Ausschüttungen.

Betrachtet man diese Dividendentitel ergibt sich ein ganz anderes Chartbild. Diese Unternehmen gehören im Regelfall zu den Gewinnern von Pandemien, so auch Corona. Keiner der Titel ist im März so tief gefallen wie der Gesamtmarkt und bis heute haben sich etwa Church & Dwight (rot) und Procter & Gamble (blau) deutlich besser als der Gesamtmarkt entwickelt.