12 Jahre Finanzkrise: So steht es um die US-Hypothekenbanken

Vor fast genau 12 Jahren war es so weit: Am 31.07.2008 wurde die US-Hypothekenbanken IndyMac – eine der größten Banken der USA – unter staatliche Zwangsverwaltung gestellt. Somit sollte sichergestellt werden, dass die Einlagen von Sparern zumindest bis zur Höhe von 100.000 US-Dollar gesichert werden konnten.

Was wie eine völlig natürliche Handlung erscheint, stellt in Wahrheit den ersten Schritt in die schlimmste Finanzkrise der Nachkriegszeit dar. Das Scheitern von IndyMac zeigte der Öffentlichkeit in den USA zum ersten mal, dass auch Großbanken nicht von der bereits eingesetzten, aber noch stark unterschätzten, Bankenkrise betroffen waren.

Nur wenige Wochen später sollte der US-Hypothekenmarkt kollabieren. Die Folgen sind bis heute spürbar – in stark regulierten EU-Banken, niedrigen Zinsen und einer gänzlich veränderten Bankenlandschaft. In diesem Insight zeigt die Redaktion anhand der größten Hypothekenbanken der USA, Fannie Mae und Freddie Mac, wie sich die Hypothekenbanken seither entwickelt haben.

Das Geschäftsmodell von Hypothekenbanken

Um zu verstehen, wie es zur Finanzkrise 2008 kommen konnte, ist es wichtig, das Geschäftsmodell von Hypothekenbanken zu verstehen.

Eine Hypothekenbank kauf von anderen Banken Kredite, die diese Banken an Immobilienkäufer vergeben haben. Die Kreditinstitute erhalten als Sicherheit eine Hypothek auf die gekauften Immobilien. Weil das Risiko in den Büchern der Banken jedoch relativ hoch ist und die Erträge nur langsam fließen, sind die Banken gezwungen, diese Hypotheken auf dem Finanzmarkt mit Abschlägen zu verkaufen. Hypothekenbanken wie Freddie Mac und Fannie Mae kaufen diese Darlehen.

Eine Hypothekenbank bündelt eine Reihe von Hypotheken zu einem besicherten Wertpapier und veräußert dies an andere Banken, Fonds und Investoren. Die Käufer erhalten die Kreditzinsen aus den Hypotheken, während die Banken die Risiken aus ihren Büchern verbannen und ihren Cashflow hochhalten können.

Dieses System funktioniert jedoch nur, solange die Immobilieneigentümer ihre Kredite bedienen können. Fallen diese zunehmend aus, geraten die Immobilienbanken in Schieflage. Die beiden größten Hypothekenbanken Fannie Mac und Freddie Mac gehörten zu den prominentesten Opfern der Immobilienkrise 2008 in den USA.

Steigende Zinsen in den USA – der Anfang vom Ende

Günstige Immobilienkredite können bei niedrigem Zinssatz problemlos auch an finanzschwache Kunden vergeben werden. Die niedrigen Raten können eher bezahlt werden, als teure Kredite bei hohen Zinsen bedient werden können. Dass Verbraucher teilweise zwei oder noch mehr Hypotheken auf eine Immobilie haben, ist keine Seltenheit.

2007 steigen dann jedoch die Zinsen in den USA. Die Kredite werden zunehmend teurer und die ersten Zahlungen fallen aus. In der Fall müssen die Banken ihre Kredite abschreiben, da diese auf Grund der höheren Ausfallquoten nun nicht mehr so werthaltig sind, wie ursprünglich bilanziert. Kleinere und finanzschwächere Banken rutschen bereits 2007 in die Insolvenz.

Während in den USA die Zinsen bereits gesenkt werden, erhöht die EZB sogar die Zinsen für den Euroraum. Auf Grund des höheren Inflationsniveaus geht man von genügend Spielraum aus – ein schwerer Fehler, wie sich wenige Monate später zeigen sollte.

7. September 2008: Der Absturz der Banken

Anfang September 2008 wird in den USA zunehmend klar, dass die beiden größten Hypothekenbanken des Landes nicht mehr lange zahlungsfähig bleiben werden. Horrende Abschreibungen bedrohen das globale Finanzsystem. Am 7.09.2008 werden Fannie Mae und Freddie Mac verstaatlicht, um einen Komplettausfall zu verhindern.

Nur acht Tage später, am 15.09.2008, kommt es zum Kollaps des globalen Finanzsystems. Die US-Großbank Lehman Brothers wird gezwungen, Insolvenz anzumelden. Verhandlungen mit Merrill Lynch und Barclays über den Verkauf der Bank scheitern – die Börse stürzt innerhalb weniger Stunden beispiellos ab.

Nicht nur in den USA, sondern auch in Deutschland werden die Banken mit Liquidität versorgt. Mehr als eine halbe Milliarde Euro stellt der Bund bereit, um angeschlagene Banken aus der Krise zu holen. Tiefpunkt der Krise in Deutschland ist die staatliche Beteiligung an der Commerzbank. Die Aktie notiert zeitweise unter 2 €.

Die US-Hypothekenbanken nach der Krise

Noch im Jahr 2008 wurden Fannie Mae und Freddie Mac mit einem Kredit von fast 200 Mrd. US-Dollar vom US-Staat gestützt. Die Insolvenz der Unternehmen konnte abgewendet werden. Zwar wurden diese Kredite bis zum Jahr 2014 wieder getilgt, dennoch mussten Anleger der beiden Finanzinstitute heftige Verluste in Kauf nehmen.

Heute sind beide Banken profitabel. Freddie Mac erwirtschaftete 2014 bereits wieder einen Umsatz von 14 Mrd. US-Dollar. Dem gegenüber stand die größere Fannie Mae, die 2014 einen Umsatz von rund 25 Mrd. US-Dollar verbuchen konnte. Das entspricht etwa der gesamten Marktkapitalisierung des deutschen Chemiekonzerns BASF.

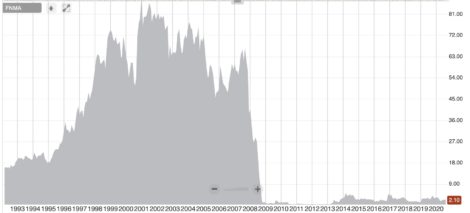

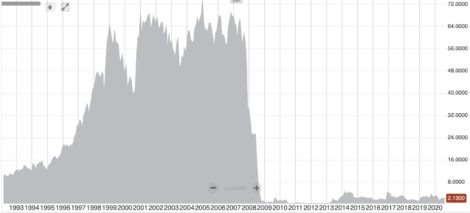

Schaut man sich die Kursentwicklungen der beiden Hypothekenbanken an, sieht man, welche Spuren die Finanzkrise hinterlassen hat. Die heftigen Kurseinbrüche kamen ruckartig und die beiden Titel, die in den Nebenwerte-Indizes geführt werden, konnten sich seither praktisch nicht erholen.

Wer unmittelbar vor der Finanzkrise in Fannie Mae Aktien investiert hat, konnte eine Aktie zu einem Preis von knapp über 65 Dollar erwerben. Innerhalb weniger Wochen verlor die Aktie so stark an wert, dass der Gegenwert eines Titels nur noch bei knapp über 2 US-Dollar lag. Eine nachhaltige Erholung der Aktie hat bis heute nicht stattgefunden. Der Verlust von Anlegern beträgt zwischen 2008 und 2009 rund 97 %.

Bei Freddie Mac sieht es auf Grund des identischen Geschäftsmodells nicht anders aus, als bei Fannie Mae. Einem Kurs von rund 58 Dollar vor der Krise steht ein aktueller Kurs von knapp über 2 US-Dollar gegenüber. Anleger verloren hier innerhalb weniger Wochen rund 96 % ihres Kapitals. Der traurige Abschluss einer weltweiten Krise, die sicher nicht die letzte war.