Reckitt Benckiser Aktienanalyse: Dividende mit Haushalt & Konsum

Es gibt Unternehmen, die kennt man auf der ganzen Welt. Die Produkte von McDonald’s, Apple oder Adidas werden auf jedem Kontinent verkauft und genutzt. Andererseits gibt es aber auch eine Fülle an großartigen Konzernen, deren Produkte und Dienstleistungen dem Durchschnittsbürger eher unbekannt sind – obwohl er diese jeden Tag im eigenen Haushalt nutzt.

Dazu gehört auf jeden Fall der britische Gigant Reckitt Benckiser. Das Unternehmen mit Sitz in Slough im United Kingdom gehört zu den ältesten Unternehmen der Welt und gleichzeitig zu den größten Herstellern von Produkten in den Bereichen Haushalt, Ernährung und Hygiene weltweit. Der etwas seltsam klingende Name hat seinen Ursprung in der Geschichte des Unternehmens, die fast 200 Jahre zurück reicht.

Reckitt Benckiser kennt man auch als Aktionär nicht oft. Insbesondere Dividendenanleger schätzen jedoch die Zuverlässigkeit der Dividenden des britischen Konzerns. Das hat einen einfachen Grund: Haushalt und Konsum sind Branchen, die vom Konjunkturzyklus unabhängig sind und entsprechend auch in Krisenzeiten gute Erträge bieten. In dieser Aktienanalyse zeigen wir, wie die Aktie von Reckitt Benckiser bewertet ist und für welche Anleger sich das Unternehmen besonders gut eignet.

Die Geschichte von Reckitt Benckiser

Die Keimzelle des modernen Konzerns entstand bereits im Jahre 1823 mit der Gründung der Benckiser Salmiakhütte im deutschen Pforzheim. Kurze Zeit später, 1828, trat der Chemiker Ludwig Reimann in das Unternehmen ein. Bei Benckiser wurden Chemikalien für Haushaltswaren hergestellt, aber auch Konsumgüter und Beautyprodukte wurden ins Portfolio mit aufgenommen. Im Zuge des Börsengangs 1997 wurde das Unternehmen in eine niederländische haftungsbeschränkte Kapitalgesellschaft, die Benckiser NV mit Sitz in Amsterdam, umfirmiert.

Parallel dazu ging in Großbritannien die Firma Reckitt & Colman aus der Fusion zweier Unternehmen hervor, die Haushaltsprodukte und Lebensmittel herstellten. Reckitt and Sons wurde 1840 gegründet, J. & J. Colman bereits im Jahr 1814. Rund 150 Jahre nach der Entstehung von Reckitt & Colman wurde das Lebensmittelgeschäft an den Konkurrenten Unilever verkauft. 1999 erfolgte dann die Fusion der Benckiser NV und Reckitt & Colman zum heutigen Konzern Reckitt Benckiser.

Bis heute verfolgt Reckitt Benckiser die Vision des „Innovationsmarketings“ des ersten CEOs Bart Becht. Darunter versteht der Konzern das massive Betreiben von Werbung für die eigenen Produkte, die aber parallel dazu auch besonders innovativ sein sollen und durch fortschrittliche Konzeption und Produktion entscheidende Vorteile für den Verbraucher im Alltag bieten sollen.

Im Jahr 2005 wurde die Boots Group von Reckitt Benckiser übernommen. Verschreibungsfreie Schmerzmittel und Hautpflegeprodukte fanden damit ihren Weg in die Produktpalette des englischen Unternehmens. 2010 wurden die Kondommarke Durex und der Hygienehersteller Scholls übernommen. 7 Jahre später, im Jahr 2012, wurde Schiff-Nutrition – ein Hersteller von Vitaminpräparaten und Produkten aus dem Bereich der Nahrungsergänzungsmittel – übernommen.

Vor 3 Jahren, nämlich 2017, folgte dann die größte und wichtigste Übernahme in der Geschichte des Konzerns. Der US-amerikanische Hersteller von Babynahrung „Mead Johnson“ wurde übernommen. Der Kaufpreis in Höhe von fast 17 Mrd. US-Dollar wurde größtenteils aus Fremdkapital finanziert – was sich erheblich auf die Verschuldung von Reckitt Benckiser auswirkte.

Das Geschäftsmodell von Reckitt Benckiser

Reckitt Benckiser entwickelt, produziert und vertreibt Produkte direkt an den Endverbraucher. Dafür werden im Rahmen des Innovationsmarketing-Konzeptes für einzelne Produkte individuelle Marken mit einer klaren Message konzipiert, die den Vertrieb und die Kundenbindung bestimmen. Die Marken von Reckitt Benckiser finden sich in Haushalten weltweit – kaum ein Haushalt kann dabei komplett auf Produkte von Reckitt Benckiser verzichten.

Zu den wichtigsten Marken der Kernsparte gehören etwa Cilit Bang, Air Wick oder Vanish. Aber auch die Kondome von Durex gehören zu Reckitt Benckiser, ebenso Calgon, Dobendan, Sagrotan und Scholl. Viele weitere Marken und Brands werden individuell auf bestimmte Zielmärkte zugeschnitten, was die Vermarktung massiv vereinfacht und die Werbung für Produkte enorm professionalisiert.

Im Großen und Ganzen teilt sich das Geschäft von Reckitt Benckiser in 3 Bereiche auf:

- Hygiene & Haushalt: 42 % Umsatzanteil Q1 – Q3 2020

- Gesundheit: 35 % Umsatzanteil Q1 – Q3 2020

- Ernährung: 23 % Umsatzanteil Q1 – Q3 2020

In den ersten drei Quartalen 2020 konnte die Hygiene-Sparte dank Covid19 stark zulegen. Im Vorjahresvergleich konnten die Umsätze um stolze 13,4 % gesteigert werden. Auch die Gesundheitssparte, die bei Reckitt Benckiser auch Desinfektionsmittel umfasst, konnte im Vergleich zu den ersten drei Quartalen 2019 um 12,7 % zulegen. Der Ernährungsbereich ging bei den Umsätzen währenddessen auf Grund eines schwachen Jahresstarts um 0,8 % zurück.

Welche Märkte sind besonders wichtig für Reckitt Benckiser?

In den ersten drei Quartalen 2020 konnte Reckitt Benckiser weltweit um 9,4 % wachsen. Während dieses Ziel bis zur Jahresmitte auch für das Gesamtjahr angepeilt worden war, konnte das Management auf Grund der guten Ergebnisse im 3. Quartal 2020 die Schätzung von einer hohen einstelligen Wachstumsrate auf eine niedrige zweistellige Wachstumsrate anheben. Insbesondere Produkte, die im Rahmen der Corona-Krise stark nachgefragt wurden und werden, konnte zu diesem Wachstum verhelfen.

Besonders stark war das Wachstum in den USA. Hier konnte der Umsatz in den ersten drei Quartalen um 24,6 % gesteigert werden. In Europa und Asien konnte das Wachstum auf 7,3 % taxiert werden. In den Entwicklungsländern lag das Wachstum lediglich bei 1,4 %, im 3. Quartal gingen die Umsätze hier im Jahresvergleich sogar um 0,5 % zurück. Insbesondere die schwache Nachfrage aus Hong Kong hat beim Wachstum in den Schwellenländern zugeschlagen.

In Asien und Afrika wird Reckitt Benckiser besonders gerne im Gesundheitsbereich gekauft. Rund 51 % des Umsatzes aus diesem Bereich stammen aus Asien und Afrika, während auf Europa nur 24 % entfallen und 25 % auf Nordamerika. Beim Haushalt sieht es anders aus: Hier liegt Europa mit 43 % Umsatzanteil deutlich an der Spitze. Asien und Afrika kommen gemeinsam lediglich auf 25 %, Nordamerika liegt bei 32 %.

Die Reckitt Benckiser Bilanz im Detail

Wirft man einen Blick in die Bilanz von Reckitt Benckiser, wird schnell klar, welche bilanziellen Risiken die Übernahmen der vergangenen Jahre darstellen. Die durchschnittliche Eigenkapitalquote von Reckitt Benckiser lag über einen langen Zeitraum bei rund 40 %. Bis zum Jahr 2017 wurde Eigenkapital aufgebaut, um die Übernahme von Mead Johnson finanzieren zu können – die Eigenkapitalquote betrug am Ende des Jahres 2016 stolze 64,7 %.

Im Jahr 2017 wurde die Eigenkapitalquote nur noch mit 36,6 % angegeben, 2019 stieg die Verschuldung dann erstmals über 70 %. Die Eigenkapitalquote liegt nun bei rund 29,1 %. Diese Verschuldung sollte vom Management künftig abgebaut werden, allerdings dürften negative Einschläge der Corona-Krise auch an Reckitt Benckiser nicht spurlos vorbeigehen – auch wenn die Produkte des Konzerns in der Krise besonders nachgefragt werden.

Von 2011 bis 2019 konnte der Umsatz pro Aktie um rund 31 % gesteigert werden. Im 10-Jahres-Schnitt konnte der Umsatz um rund 4,2 % p.a. gesteigert werden, der 5-Jahres-Durchschnitt liegt bei 6,7 %. Von 2011 bis 2019 verdreifachte sich das auf eine Aktie entfallende Eigenkapital beinahe. Auch die Dividende macht eine gute Figur: 2019 wurden 1,75 GBP als Dividende ausgeschüttet. Im Vergleich zu den 1,25 GBP von 2011 ergibt das eine Dividendensteigerung von 40 %.

Verlust 2019, Gewinnwachstum, Dividende

Im Jahr 2019 stand bei Reckitt Benckiser dann aber ein Verlust in Höhe von rund 3,6 Mrd. GBP an. Der Grund hierfür war eine Abschreibung in Höhe von knapp über 5 Mrd. GBP für das schwächer als erwartet gelaufene Geschäft von Mead Johnson. Um diese Sonderabschreibung bereinigt betrugt der Gewinn im Jahr 2019 ca. 2,5 Mrd. GBP und damit rund 15,6 % mehr als noch im Jahr 2018.

Die Nettomarge von Reckitt Benckiser liegt im Durchschnitt bei 12 %. Das Gewinnwachstum der letzten 10 Jahre beträgt im Schnitt 4,8 %. Im Hinblick auf die zahlreichen Übernahmen und Verkäufe einzelner Geschäftsbereiche oder Marken ist dieser Wert jedoch unbereinigt nur bedingt aussagekräftig.

Auch das Dividendenwachstum liegt in einem soliden Bereich, nämlich bei 4,5 %. Die Ausschüttungsquote liegt – je nach Jahr – bei rund 35 – 50 %. Die Dividende wird ohne Unterbrechung seit 18 Jahren ausgeschüttet und wurde kein einziges mal in dieser Zeit gesenkt – im Jahr 2015 wurde sie jedoch nicht erhöht. Aktuell bietet Reckitt Benckiser bei einem Kurs von rund 65 GBP eine Dividendenrendite von knapp über 3 %.

Aktuelle Aktienbewertung und Peer-Group Vergleich

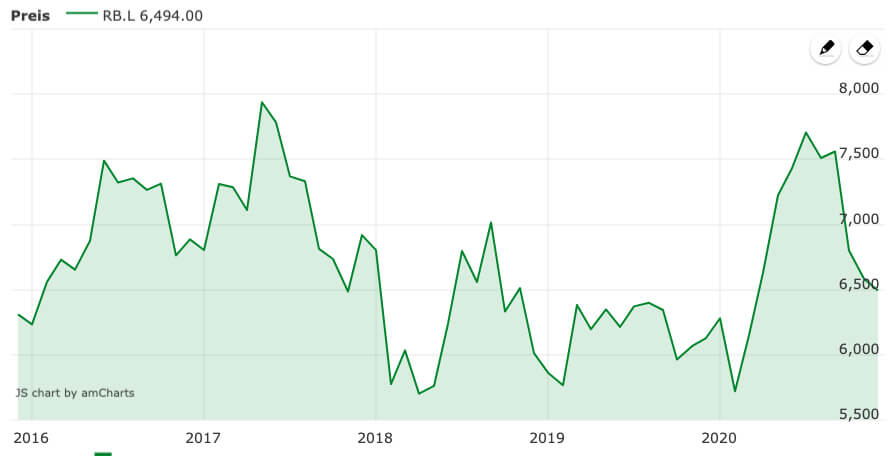

Nachdem die Aktie nach dem Corona-Tief Mitte März 2020 massiv absackte, auf den Stand von Anfang 2019, setzte eine schnelle Erholung ein. Die Produkte von Reckitt Benckiser wurden und werden in der Krise stark nachgefragt. Entsprechend konnte sich die Aktie schnell von rund 56 GBP auf stolze 79 GBP erholen. Damit erklomm die Aktie Mitte Juli beinahe den Stand vom Allzeithoch in Höhe von 81 GBP vom Juli 2017. Mittlerweile hat eine Konsolidierung eingesetzt, die noch immer intakt ist.

Im Vergleich zur Peer Group macht Reckitt Benckiser seit der Übernahme von Mead Johnson 2017 keine wirklich gute Figur. Während Unilever, Nestlé, und Procter & Gamble enorme Steigerungen zu verzeichnen hatten, konnte Reckitt Benckiser keine nennenswerten Zuwächse auf 5 Jahre verzeichnen. Selbst der MSCI World ETF als Benchmark konnte eine bedeutend bessere Performance erzielen. Hier besteht bei Reckitt Benckiser also noch Aufholbedarf.

Auch die Bewertung der Reckitt Benckiser Aktie nach dem Discounted Cashflow Verfahren zeigt eher eine vorsichtige Überbewertung an. Nimmt man den Free Cashflow von 2018 in Höhe von rund 2,85 GBP pro Aktie und die durchschnittlichen Kapitalkosten in Form der WAAC in Höhe von 4,05 %, so ergibt sich nach dem Discounted Cashflow Verfahren eine Preisspanne für den fairen Wert der Reckitt Benckiser Aktie von 64 und 81 GBP. Geht man von konstantem Cashflow und konstanten Kapitalkosten aus, ergibt sich ein fairer Wert der Aktie in Höhe von rund 71 GBP.

Die fundamentale Bewertung der Aktie zeigt aktuell eine humane Bewertung an. Im historischen Durchschnitt der letzten 10 Jahre liegt das KGV bei rund 17,5. Aktuell dürfte sich die Aktie ebenfalls um diesen Wert bewegen, abhängig von den Ergebnissen im Q4 2020. Auch das KUV liegt mit einem Wert von rund 3,5 im historischen Mittel. Daneben zeigt auch das KBV eine faire Bewertung an mit einem im Mittelwert liegenden Wert von ca. 4,8.

Reckitt Benckiser Aktienanalyse: Fazit und Bewertung

Reckitt Benckiser ist als breit diversifizierter Konzern in einem absolut unzyklischen Markt im Bereich der Basisversorgung tätig. Die Marken und Produkte des Unternehmens kennt so gut wie jeder Mensch in Amerika, Asien und Europa. Kaum ein Haushalt kann auf die Produkte von Reckitt Benckiser verzichten, das Konzept des Unternehmens geht in puncto Innovationsmarketing voll und ganz auf.

Die bilanzielle Situation des Unternehmens ist heute leider nicht mehr so gut wie noch vor wenigen Jahren. Die Übernahme von Mead Johnson kostete zunächst die starke Eigenkapitalposition, 2019 musste durch die massive Abschreibung auf den Kaufpreis sogar ein Verlust ausgewiesen werden. Zudem dürften die Umsätze nach dem Ende der Corona-Pandemie auf ein geringeres Niveau als aktuell zurückfallen.

Dennoch ist Reckitt Benckiser fundamental nicht stark überbewertet. Sollte das Unternehmen 2020 zu den guten Cashflows wie vor 2019 zurückfinden, so dürfte das auch der Aktie Auftrieb geben. Mittelfristig wäre vor allem wünschenswert, wenn die Verschuldung abgebaut werden würde. Die niedrige Ausschüttungsquote lässt dann immer noch genügend Raum für satte Dividenden.

Langfristige Anleger können bereits zuschlagen – ein langer Anlagehorizont mit einer Buy-and-Hold Strategie ist dann aber unverzichtbar. Wer noch Bedenken hat, der sollte abwarten, wie das vierte Quartal 2020 ausfallen wird. Ein schnelles Ende der Covid19-Pandemie könnte die Umsätze nachhaltig sinken lassen. Einige Experten nehmen jedoch an, dass die Hygienekonzepte aus der Krise auch in der Zukunft nicht gänzlich verschwinden dürften. In diesem Fall wäre Reckitt Benckiser ein glasklarer Gewinner und Profiteur.

Kommentare sind geschlossen, aber trackbacks und Pingbacks sind offen.