Allianz Aktienanalyse: Der Versicherer im Detail

Die Allianz ist heute einer der größten Versicherer der Welt. Mit stolzen 150.000 Mitarbeitern weltweit und einem Umsatz im Jahr 2019 von rund 150 Mrd. Euro gibt es kaum ein Unternehmen aus der Versicherungsbranche, der größer und finanzstärker ist als die Allianz. Die Allianz ist im DAX 30 gelistet und ist eines der wenigen noch im DAX befindlichen Gründungsmitglieder.

Insbesondere für Dividendenanleger ist die Versicherungsbranche sehr interessant. Neben den beiden Rückversicherungen Münchener Rück (DAX) und Hannover Rück (MDax) ist die Allianz als Direktversicherer und Finanzdienstleister einer der bekanntesten und beliebtesten Dividendentitel aus diesem Sektor.

Mit einer Marktkapitalisierung von aktuell über 75 Mrd. Euro ist die Allianz eines der größten Unternehmen in ganz Deutschland und in Europa. Das Unternehmen ist als zuverlässiger Dividendenzahler mit einer attraktiven Kursperformance bekannt. In unserer Allianz Aktienanalyse zeigt die Redaktion, ob das Unternehmen aktuell kaufenswert ist.

Das Chartbild der Allianz Aktie im Detail

Die Versicherungsbranche bietet solide Wachstumschancen für die Big Player in der Branche. Das macht sich auch an der Kursentwicklung der Aktien aus diesem Sektor bemerkbar. Um 2000 herum war die Aktie der Allianz auf ihrem Allzeithoch von knapp 400 Euro. Das Platzen der Aktienblase beförderte die Aktie blitzartig auf Talfahrt, wie auch die meisten anderen Aktien in Deutschland.

Aktuell steht die Aktie bei ca. 185 €. Damit hat die Allianz auch ihr zwischenzeitliches Hoch kurz vor der Finanzkrise 2008 von ca. 170 € übertroffen. Aktuell besteht noch ein Abschlag von rund 20 % zum Vor-Corona-Stand in Höhe von ca. 230 €. Anleger, die beim Corona-Tiefststand Mitte März bei ca. 119 € zugeschlagen haben, konnten die Aktie sehr günstig erwerben.

Vor dem Absturz durch die Covi-19 Pandemie Mitte März konnte die Allianz auf einen intakten Aufwärtstrend zurückblicken. Dieser dürfte sich bei stabiler Geschäftsentwicklung auch künftig fortsetzen. Sobald die Risiken durch den wirtschaftlichen Schock durch Corona nachlassen werden, dürfte sich auch die Allianz Aktie wieder nachhaltig nach oben bewegen.

Die Fundamentaldaten zum Unternehmen

Im vergangenen Jahr konnte die Allianz ein Ergebnis nach Steuern in Höhe von 6,66 Mrd. Euro erzielen. Im kommenden Jahr dürfte sich dieses Ergebnis auf über 7 Mrd. Euro erhöhen, sofern die Corona-Pandemie nicht erneut aufflammt. Mit einer Eigenkapitalrendite von ziemlich genau 9 % liegt die Allianz knapp unter der Hannover-Rück mit rund 9,5 % aber weit vor der Münchener Rück mit ca. 6,3 %.

Das KBV der Aktie beträgt aktuell knapp über 1, der aktuelle Aktienkurs entspricht also in etwa dem auf eine Aktie entfallenden Teil des Eigenkapitals des Konzerns. Das KGV liegt bei 11,5 – ein vergleichsweise attraktiver Wert, der auf 10 sinken dürfte, wenn sich die Gewinnerwartungen für das kommende Jahr bestätigen sollten. Daraus errechnet sich ein erwartetes PEG-Ratio von 0,66.

Das Ergebnis pro Aktie beträgt genau 16 €. Sollten sich die Gewinnerwartungen erfüllen, dürfte das Ergebnis pro Aktie auf über 18 Euro steigen. Die Solvabilitätsquote der Allianz liegt bei sehr guten 180 %. Zwar legten Umsatz, Gewinn und Eigenkapital pro Aktie über die letzten Jahre kontinuierlich zu, allerdings konnte das Unternehmen auch nicht wirklich Schulden abbauen.

Als klassischer Dividendentitel ist gerade die Dividende der Allianz Aktie wichtig für Anleger. Aktuell wird eine Dividende von 9,60 Euro pro Aktie bezahlt. Das entspricht in etwa einer Dividendenrendite von starken 5,35 %. Für diese Dividendenrendite muss das Unternehmen knapp 60 % des Gewinns pro Aktie ausschütten. Ein guter Wert mit ausreichend Luft nach oben.

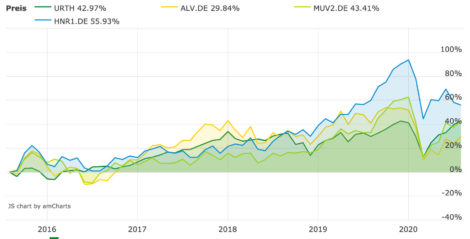

Die Allianz im Branchenvergleich

Die Peer-Group der Allianz besteht insgesamt aus drei großen Gesellschaften: Der Allianz, der Münchener Rück und der Hannover Rück. Zwar wird dem Direktversicherer Allianz im Großen und Ganzen ein höheres Risiko im Bezug zugesprochen als den Rückversicherern – dies kann jedoch von Krise zu Krise auch unterschiedlich sein. Aktuell sind alle Versicherer gleichermaßen von Corona betroffen.

Im Peer-Group Vergleich ist die Allianz relativ günstig bewertet. Sowohl die Münchener Rück, als auch die Hannover Rück verfügen über ein höhere KBV, ein höheres KGV und eine im historischen Vergleich geringere Dividendenrendite. Dabei sollte nicht vergessen werden, dass die anderen beiden Versicherer in den letzten Wochen aber auch höhere Kursgewinne verzeichnen konnten.

Der Branchenprimus im Bezug auf die Kursentwicklung ist sicherlich die Hannover Rück. Das Unternehmen aus dem hohen Norden hat eine deutlich bessere Kursperformance als die beiden Large-Cap Titel aus dem DAX hingelegt – das könnte sich durch spezifische Corona-bedingte Risiken aber künftig ändern. Rein fundamental betrachtet ist die Allianz Aktie recht günstig bewertet im Verhältnis zur Konkurrenz.

Fazit: Die Allianz Aktie bleibt ein klarer Kauf

Anleger mit einem langen Anlagehorizont, die sowohl auf eine solide Kursentwicklung, als auch auf eine stattliche Dividende wert legen, kommen in Deutschland kaum an der Allianz vorbei. Im internationalen Vergleich ist die UnitedHealth Group zwar eine echte Konkurrenz, sowie die Reinsurance Group of America – in puncto Dividende können diese Titel aber nicht mit der Allianz mithalten.

Kurzfristig könnten sich die versicherungstechnischen Risiken der Corona-Krise negativ auf die Umsatz- und Gewinnentwicklung des Konzerns auswirken. Die solide Bilanz und das konservative Investment-Portfolio (abgesehen von italienischen Staatsanleihen in mittlerer zweistelliger Milliardenhöhe) dürften hier aber keine Krisenstimmung aufkommen lassen.

Wer sich in den Versicherungs- oder Finanzsektor einkaufen möchte, der sollte die Allianz zumindest in Betracht ziehen. Wer nicht auf die Dividende achtet und stattdessen auf ein risikoärmeres Geschäftsmodell und eine bessere Kursentwicklung setzen möchte, der greift zur Hannover Rück. Ansonsten bleibt die Allianz für unsere Redaktion weiterhin ein klarer Kauf.